中國內地外籍人員個人所得稅

由於在中國內地的外國投資增加,以及中國內地公司對外籍人員才的強烈需求,許多外籍人員現在或永久或暫時在中國內地工作。 這些外籍人員被建議提前計劃或修改他們在中國內地的就業/外派安排以及他們的薪酬待遇,以實現稅收效益,並防止內地稅務人員的不愉快的意外稽查。

中國內地個人所得稅(“IIT”)責任

根據中國內地的個人所得稅法律和法規,外籍人員來源於內地和/或其全球的收入可能需要繳納中國內地個人所得稅。

確定內地就業收入個人所得稅責任的相關因素包括外籍人員在中國內地停留的天數(門檻通常為90天、183天、1年和5年)、收入支付的來源(即在內地或國外支付的收入)以及外籍人員擁有的職位/頭銜(即高管或普通僱員)。

請注意,如果一名外籍人員在中國內地連續停留5年,並且在每一年該外籍人員在一次旅行中離開中國內地不超過30天,或者在同一年內多次旅行中累計不超過90天,從第六年開始,他/她在全球的收入一般需要繳納中國內地個人所得稅。

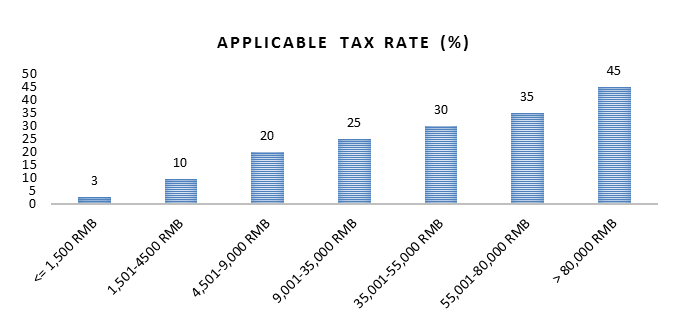

中國內地應稅收入和稅率

需要繳納中國內地個人所得稅的就業收入包括工資、獎金、津貼和其他與就業有關的報酬。 換句話說,應納稅所得額的範圍相當廣泛。 應納稅就業所得應按下列3%至45%的累進稅率徵稅:

每月應納稅收入

外籍人員的稅收優惠待遇

外籍人員有權享受某些就業的個人所得稅豁免福利,包括以下方面:

- 住房補貼

- 伙食補貼

- 搬遷費

- 洗衣費

- 出差補貼

- 語言訓練費

- 子女教育費

但是,請注意,如要享受上述津貼/福利相關免稅待遇,必須滿足某些條件。

另一方面,中國內地稅務機關越來越重視向外籍人員評估和徵收個人所得稅。 因此,建議仔細審查全球出行相關的稅問題,如外籍人員在中國內地就業或外派,並準備他們的就業合同/外派合同,以減輕中國內地稅務風險和責任。