香港審計意見解讀

香港註冊公司必須透過年度審計檢查其財務狀況(除非公司處於「休止活動」狀態)。根據《公司條例》,該規則適用於所有企業,無論其規模大小,也無論其在本地還是在國際運營。

財務審計由外部審計師完成,以檢查主要財務文件的準確性和可靠性,包括資產負債表、損益表、權益變動表和現金流量表等。

審計的主要目的是核實您的財務報表是否準確反映實際情況,是否符合香港的財務報告標準,以及計算是否正確。

需要注意的是,審計報告並未評估您的財務健康狀況,而是檢查準確性和合規性。

在這個過程結束時,審計師會提供一份報告和一份意見,幫助說明財務報表是否可靠。 有關香港審計師報告的詳細內容,請按此。

審計意見反映了財務報表是否在所有重要方面都按照適用的財務報告標準公允列報。

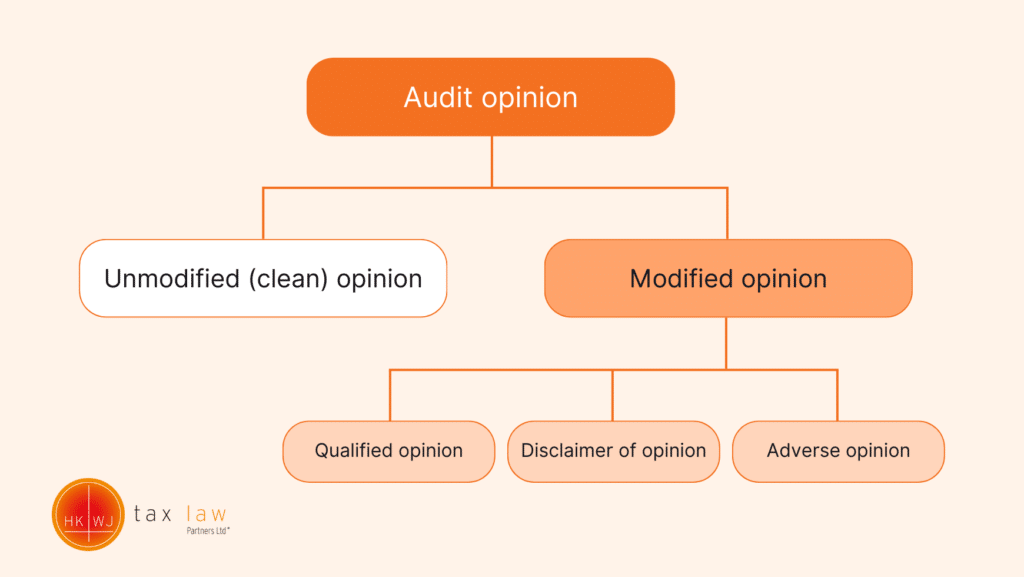

什麼是審計意見?

審計意見主要是審計師在審查貴公司財務報表後得出的結論摘要。

審計意見主要有兩種:未經修改的(無保留意見)和經修改的意見。

未經修訂的意見意味著您的財務報表清晰明了,符合規定的標準,沒有任何例外。

審計師可新增一段“強調事項”,以提請使用者註意財務報表中應揭露的內容。只有在有關事項的資訊不存在重大錯報的情況下,審計師才能加入這樣一個段落。

另一方面,修改後的審計意見顯示對財務報表列報方式的擔憂。這可能是由於資訊缺失或虛假陳述造成的。

修改意見又分為三個子類別:保留意見、無法表達意見和否定意見,每個類別都反映了財務報表中不同程度的問題。

了解審計意見的 4 種形式

無保留意見

無保留意見通常被視為公司財務準確性的綠燈,是在公司財務報告中未發現重大錯誤或違規行為的情況下發表的意見。根據《香港審計準則》,審計師已收集到足夠的適當證據,可以有把握地支持他們對財務報表準確性的意見。

這類意見通常以「財務報表真實公允地反映了公司的財務狀況」或「公司的財務報表在所有重要方面均按照《香港中小型企業財務報告準則》(SME-FRS)編制」等措辭表達。這些陳述顯示財務文件可靠、符合規定的標準,且沒有重大錯報。

由於非標準無保留審計意見可能會產生負面影響,因此獲得無保留審計意見應是所有審計工作的關鍵目標。這些挑戰包括獲得銀行貸款的可能性降低、投資者的信任度降低以及稅務局(IRD)在評稅過程中的審查力度加大。如需了解「無保留意見」的範例,您可以在香港會計師公會網站上查看範例。

有保留意見

當審計師在審計過程中遇到問題,無法全面核實財務報表的各個面向時,就會出具有保留的審計意見。

如果發現有重大錯報,或審計師無法收集到足夠的適當證據來形成完全無保留意見,就可能出現這種情況。

儘管有這些問題,有保留意見並不一定意味著財務報表不可靠。債權人、貸款人和投資者可能仍然會認為這是可以接受的。

不過,這類意見會包括「除…外」或「有例外情況」等措辭,並在後面附上具體理由。這些措辭表明,雖然大部分財務記錄都符合規定,但在某些特定方面的資訊無法充分核實,或偏離了標準的會計做法。

拒絕表示意見

當審計師發現無法完成對公司財務報表的充分審計時,就會發出無法表示意見的審計報告。

這種情況比有保留意見更為嚴重,因為它是在根本無法獲得足夠的審計證據的情況下出現的,從而無法對財務報表發表任何可靠的意見。

通常情況下,如果審計師無法執行必要的審計程序,就會出現這種情況,這通常是由於對他們的限製或公司會計記錄中的重大限製造成的。

因此,審計師表示他們對財務報表「拒絕發表意見」。

否定意見

否定意見是最嚴厲的審計意見,當審計師發現公司的財務報表從根本上歪曲了財務狀況,違反了《香港會計準則》和《香港公司條例》時,就會出具否定意見。

這種失實或不準確表示財務報表有嚴重問題。

通常情況下,否定意見會包括「未公允列報」等措辭,顯示財務報表不僅不準確,還具有誤導性。

這表示公司提供的財務細節與審計結果不符,主要是數值不符。

HKWJ Tax Law可提供協助

了解不同類型的審計意見有助於企業保持透明度和遵守財務法規。

每種意見都能提供有關公司財務健康狀況和報告實務的重要見解。

無論您是要確保財務報表不存在重大錯報,還是需要財務審計指導,擁有一位知識淵博、值得信賴的審計師在身邊都是至關重要的。

如果您正在尋找專業審計服務,以確保財務報告的完整性,請隨時與我們聯絡。

我們的審計團隊經驗豐富,致力於提供最高標準的服務,確保您的財務報表準確反映企業的財務狀況。

馬上聯絡我們,討論如何滿足您的審計需求。