集团内印花税减免 – 香港上诉法院最近的判决

2024 年 7 月 5 日,香港上诉法院推翻香港区域法院根据《印花税条例》1第 45 条就香港公司股份的集团内转让印花税宽免作出的判决。

集团内部印花税减免法律案例的基本事实

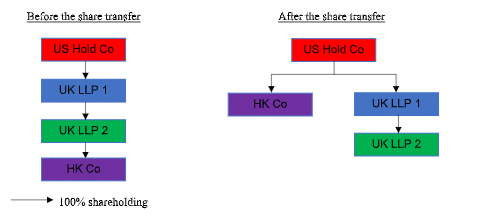

在本法律案件中,作为集团内部重组的一部分,一家名为 John Wiley & Sons(HK)Limited(“HK Co”)的香港公司的股份从一家在英国注册的名为 John Willey & Son UK2 LLP(“UK LLP 2”)的有限责任合伙企业转让给一家在美国成立的名为 Wiley International LLC(“US Hold Co”)的有限责任公司。

在本次股份转让之前,HK Co 由 US Hold Co 通过 UK LLP 2 和另一家在英国注册的有限责任合伙企业 John Wiley & Sons UK LLP(“UK LLP 1”)全资和间接拥有。股权转让前后的股权结构如下:

UK LLP 2 和 US Hold Co(统称“上诉人”)就 HK Co 的股份转让申请印花税宽免,理由是根据《印花税条例》第 45 条,股份转让是在“相联法团”之间进行的。

问题的关键在于,就印花税宽免而言,间接持有 UK LLP 2(有限责任合伙)全部实益权益的 US Hold Co 能否被视为 UK LLP 2 不少于90%“已发行股本”的实益拥有人。

地区法院的初步裁决

地区法院认为,“法人团体”是一个比“公司”更宽泛的用语,宽免应适用于所有相联团体,无论其相关成员是作为有限责任公司还是其他形式的法人团体注册成立。

只要法人团体的资本被划分为可量化的部分,所有这些股份加起来构成资本总价值的 100%,即可认为法人团体拥有“股本”。

UL LLP 1 和 UK LLP 2 被视为已发行股本(每股面值 100 英镑,分为两部分 – 1 英镑和 99 英镑,已由初始成员认购和缴付),符合《印花税条例》第 45 条的结社规定,因此可享有宽免。

上诉法院的上诉裁决

然而,上诉法院选择了对“已发行股本”和“关联法人团体”的狭义解释。上诉法院的结论是,UK LLP 1 和 UK LLP 2 不是“公司”,因此既无股本,也未发行股票。

因此,US Hold Co 不能成为 UK LLP 1 和 UK LLP 2 不少于 90% 已发行股本的最终实益拥有人。因此,上诉人未能满足印花税减免规定的关联要求。

我们对集团内部印花税减免的见解

我们认为,根据《印花税条例》第 45 条对集团内部股份转让给予印花税减免的初衷可能不仅限于拥有已发行股本的公司,还包括其他形式的法人团体。

遗憾的是,根据上诉法院的判决,集团内部印花税减免将仅限于拥有已发行股本的公司。同时,让我们拭目以待上诉人是否会向终审法院提出上诉。

HKWJ Tax Law如何为您提供帮助

为了避免潜在的印花税风险和其他税务方面的问题,在初始设立和/或随后的重组中精心设计公司结构至关重要。

因此,建议对公司控股结构进行专业审查和评估。请随时联系我们经验丰富的税务专家团队,根据您的特殊情况,就印花税和/或其他税务事宜提供全面建议。

脚注:

1《印花税条例》第45(2) 条订明,将港股实益权益由一个相联法人团体转移至另一个相联法人团体,可获豁免印花税,条件包括该两个团体为相联法人团体(其中一个团体为另一个团体不少于 90% 已发行股本的实益拥有人,或第三个团体为该两个团体不少于 90% 已发行股本的实益拥有人)。