香港离岸税制终结了吗?

经济合作与发展组织(OECD)目前正在研究一项新的提案,以进一步解决“防税基侵蚀和利润转移”(BEPS)项目的问题。 发起防税基侵蚀和利润转移项目本身是为了防止跨国企业(“MNE”)利用税收规则的缺口和不匹配,人为地将利润从高收入地区转移到低收入地区或没有经济活动的地区。 该项新提案也被称为“防税基侵蚀和利润转移2.0”,由两部分组成, 即第一支柱和第二支柱,这两个支柱将对数字税收和任何离岸税制产生影响。

防税基侵蚀和利润转移2.0 第一支柱

第一支柱寻求为来自自动化数字服务和面向消费者的企业的利润规定新的征税权利。 第一支将主要影响数字业务(如在线搜索引擎、社交媒体平台、数字内容流媒体等)以及面向消费者的业务,在客户所在的司法管辖区重新分配税权。

这部分改革不会增加太多的额外所得税收入,但会在不同司法管辖区之间进行大量收入重新分配。 我们在关于数字税收的文章中充分讨论了第一支柱。

防税基侵蚀和利润转移2.0 第二支柱

另一方面,第二支柱引入了全球最低税率,并赋予母司法管辖区和来源司法管辖区对所得税为零或极低的辖区征收所得税的权利, 支柱二可能会影响到更为广泛的跨境业务。 经合组织估计,这两大支柱每年可增加全球企业所得税收入约500-800亿美元。 在这一背景下, “第二支柱”倡议将如何影响位于国际金融、商业和贸易中心——香港的跨国公司?

第二支柱中提出了以下四条规则:

- 所得计入规则(“IIR”),规定对外国分支机构或受控制实体的收入征税,前提是该收入的有效税率低于最低税率。

- 征税过少支付规则(“UTPR”), 该规则通过拒绝向关联方支付的款项减税或实行属地课税(包括预扣税)的方式实施,前提是该款项未按最低税率或高于最低税率纳税。

- 转换规则(“SOR”),该规则将被引入税收协定,允许居住管辖区从免税转换为抵免法,其中对归属于常设机构(“PE”)或来自不动产(不属于PE的一部分)的利润征收低于最低税率的有效税率。

- 承担税负规则(“STTR”), 该规则将通过在来源处对付款征收预扣税或其他税来补充纳税过少支付规则,并在付款不按最低税率纳税的情况下调整某些收入项目的协定福利资格。

最低有效税率尚未确定,将由经合组织与不同利益相关者进行讨论和磋商。 然而,根据从业人员的讨论,最低税率可能会设定在11%。

尽管香港的整体利得税税率为公司16.5%,非法人公司为15%(即高于可能的最低税率),但“第二支柱”倡议可能会对香港的属地征税制、资本利得免税和各种优惠税收制度产生重大影响,因为这些税制/免税所产生的有效税率将低于最低税率。

支柱二和离岸税制度的吸引力

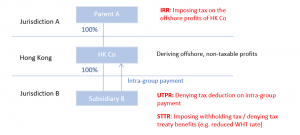

下面的例子说明了所得计入规则、征税过少支付规则和承担税负规则的运作方式,以及在最低税率为11%的条件下,对香港企业的影响。 转换规则可能与香港不相关,因为香港在与其他司法管辖区订立的税务协定中,采用抵免法处理双重课税问题,而不是免税法。

在本例中,香港公司的利润属离岸性质,根据属地税制,无须缴纳香港利得税。 离岸利润导致香港的实际税率为0%,低于最低税率。 这将促使所得计入规则将未征税收入的征税权分配给管辖区A,在管辖A的利润将以最低11%的税率征税。 换句话说,从离岸利润中节省的税款将被管辖区A征收的额外税款抵消。

对于香港公司从附属公司B收取的集团内款项(即香港公司的海外收入),征税过少支付规则适用于拒绝附属公司B在管辖区B就集团内款项提出的减税的要求,以此将整体有效税率提高至最低税率。

作为征税过少支付规则的补充,承担税负规则也适用于对子公司B向香港公司支付的集团内部款项(如特许权使用费)征收预扣税, 或拒绝香港与司法管辖区B之间税收条约下的任何优惠条约福利(如降低预扣税税率)。

如上图所示,实施全球最低税率可能会削弱香港的领土制度的吸引力,也可能会削弱其资本利得免税和其他优惠税制

事实上,香港财政司司长在上次财政预算案演讲中已提到“第二支柱”倡议对香港的潜在影响,而且今年六月,政府已委任一个有关防税基侵蚀和利润转移2.0的谘询小组,就香港对此倡议的回应提供意见。

对香港离岸税制的影响

虽然“第二支柱”倡议尚未敲定,有待于在现阶段确认许多操作细节(例如,“第二支柱”倡议中不同规则的申请顺序、是否会有任何减免优惠税收制度的措施等),但其对香港离岸低税制度的影响似乎是不可避免的。

尽管如此,香港的一些税收优惠制度(例如,对企业财务中心、飞机出租人和飞机租赁经理的利得税优惠)已经过反税基侵蚀和利润转移行动5进行了同行评审,并被认为不是有害的税收做法。 因此,最终规则中是否会有某些开拓,以及对香港税收制度和在香港经营的跨国公司有什么实际影响,仍有待观察。