香港审计意见解读

香港注册公司必须通过年度审计检查其财务状况(除非公司处于“休止活动”状态)。根据《公司条例》,该规则适用于所有企业,无论其规模大小,也无论其在本地还是在国际运营。

财务审计由外部审计师完成,以检查主要财务文件的准确性和可靠性,包括资产负债表、损益表、权益变动表和现金流量表等。

审计的主要目的是核实您的财务报表是否准确反映实际情况,是否符合香港的财务报告标准,以及计算是否正确。

需要注意的是,审计报告并不评估您的财务健康状况,而是检查准确性和合规性。

在这一过程结束时,审计师会提供一份报告和一份意见,帮助说明财务报表是否可靠。 有关香港审计师报告的详细内容,请点击此处。

审计意见反映了财务报表是否在所有重要方面都按照适用的财务报告标准公允列报。

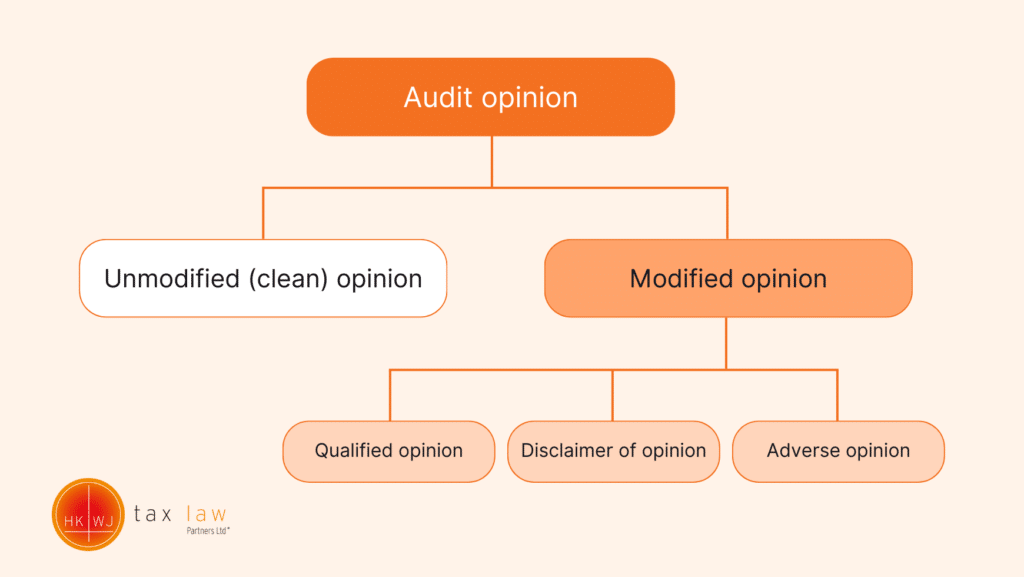

什么是审计意见?

审计意见主要是审计师在审查贵公司财务报表后得出的结论摘要。

审计意见主要有两种:未经修改的(无保留意见)和经修改的意见。

未经修订的意见意味着您的财务报表清晰明了,符合规定的标准,没有任何例外。

审计师可添加一段“强调事项”,以提请用户注意财务报表中应披露的内容。只有在有关事项的信息不存在重大错报的情况下,审计师才能添加这样一个段落。

另一方面,修改后的审计意见表明对财务报表列报方式的担忧。这可能是由于信息缺失或虚假陈述造成的。

修改意见又分为三个子类别:保留意见、无法表示意见和否定意见,每个类别都反映了财务报表中不同程度的问题。

了解审计意见的 4 种形式

无保留意见

无保留意见通常被视为公司财务准确性的绿灯,是在公司财务报告中未发现重大错误或违规行为的情况下发表的意见。根据《香港审计准则》,审计师已收集到足够的适当证据,可以有把握地支持他们关于财务报表准确性的意见。

这类意见通常用“财务报表真实公允地反映了公司的财务状况”或“公司的财务报表在所有重要方面均按照《香港中小型企业财务报告准则》(SME-FRS)编制”等措辞表达。这些陈述表明财务文件可靠、符合规定的标准,且没有重大错报。

由于非标准无保留审计意见可能会产生负面影响,因此获得无保留审计意见应是所有审计工作的关键目标。这些挑战包括获得银行贷款的可能性降低、投资者的信任度降低以及税务局(IRD)在评税过程中的审查力度加大。如需了解“无保留意见”的示例,您可以在香港会计师公会网站上查看示例。

有保留意见

当审计师在审计过程中遇到问题,无法全面核实财务报表的各个方面时,就会出具有保留的审计意见。

如果发现有重大错报,或者审计师无法收集到足够的适当证据来形成完全无保留意见,就可能出现这种情况。

尽管存在这些问题,有保留意见并不一定意味着财务报表不可靠。债权人、贷款人和投资者可能仍然会认为这是可以接受的。

不过,这类意见会包括“除……外”或“有例外情况”等措辞,并在后面附上具体理由。这些措辞表明,虽然大部分财务记录都符合规定,但在某些特定方面的信息无法得到充分核实,或者偏离了标准的会计做法。

拒绝表示意见

当审计师发现无法完成对公司财务报表的充分审计时,就会出具无法表示意见的审计报告。

这种情况比有保留意见更为严重,因为它是在根本无法获得足够的审计证据的情况下出现的,从而无法对财务报表发表任何可靠的意见。

通常情况下,如果审计师无法执行必要的审计程序,就会出现这种情况,这通常是由于对他们的限制或公司会计记录中的重大限制造成的。

因此,审计师表示他们对财务报表“拒绝发表意见”。

否定意见

否定意见是最严厉的审计意见,当审计师发现公司的财务报表从根本上歪曲了财务状况,违反了《香港会计准则》和《香港公司条例》时,就会出具否定意见。

这种失实或不准确表明财务报表存在严重问题。

通常情况下,否定意见会包括“未公允列报”等措辞,表明财务报表不仅不准确,还具有误导性。

这表明公司提供的财务细节与审计结果不符,主要是数值不符。

HKWJ Tax Law可提供帮助

了解不同类型的审计意见有助于企业保持透明度和遵守财务法规。

每种意见都能提供有关公司财务健康状况和报告实践的重要见解。

无论您是要确保财务报表不存在重大错报,还是需要财务审计指导,拥有一位知识渊博、值得信赖的审计师在身边都是至关重要的。

如果您正在寻找专业审计服务,以确保财务报告的完整性,请随时联系我们。

我们的审计团队经验丰富,致力于提供最高标准的服务,确保您的财务报表准确反映企业的财务状况。

马上联系我们,讨论如何满足您的审计需求。